- ARANCEL

Un arancel es

el tributo que se aplica a los bienes que son objeto de

importación El más extendido es el impuesto que se cobra sobre las

importaciones, mientras los aranceles sobre las exportaciones son menos

corrientes; también pueden existir aranceles de tránsito que gravan los

productos que entran en un país con destino a otro.

Pueden

ser "ad valorem" (al valor), como un porcentaje del valor de los

bienes, o "específicos" como una cantidad determinada por unidad de

peso o volumen.

Cuando un buque arriba a un

puerto aduanero, un oficial de aduanas inspecciona el contenido

de la carga y aplica un impuesto de acuerdo a la tasa estipulada para el tipo

de producto. Debido a que los bienes no pueden ser nacionalizados (incorporados

a la economía del territorio receptor) hasta que no sea pagado el impuesto, es

uno de los impuestos más sencillos de recaudar, y el costo de su recaudación es

bajo. El contrabando es la entrada, salida y venta clandestina de

mercancías sin satisfacer los correspondientes aranceles. Los aranceles son el

impuesto que cobran a las exportaciones por unidad o volumen.

ORGANIZACIÓN DE NOMENCLATURA

Estructuración de

la nomenclatura

|

|

Numeral

|

Producto

|

I.

|

Animales

vivos y productos del reino animal

|

II.

|

Productos del reino vegetal

|

III.

|

Grasas y aceites animal o vegetales

|

IV.

|

Productos de las industrias químicas.

|

V.

|

Productos de las

industrias químicas

|

VI.

|

Plásticos

y sus manufacturas.

|

VII.

|

Caucho y sus manufacturas.

|

VIII.

|

Pieles,

cueros, peletería y manufacturas de estas materias.

|

IX.

|

Madera,

carbón vegetal y manufacturas de madera

|

X

|

Pastas

de madera o de las demás fibras

|

XI.

|

Materias textiles y sus

manufacturas

|

XII.

|

Calzado;

sombreros y demás tocados

|

XIII.

|

Manufacturas de piedra, yeso

fraguable.

|

XIV.

|

Perlas

finas (naturales) o cultivadas,

piedras preciosas o semipreciosas.

|

XV.

|

Metales comunes y manufacturas

de estos metales

|

XVI.

|

Maquinas

y aparatos, material eléctrico y sus partes

|

XVII.

|

Material de transporte

|

XVIII.

|

Instrumentos y aparatos de

óptica, fotografía o cinematografía

|

XIX.

|

Armas, municiones y sus apartes y accesorios

|

XX.

|

Mercancías

y productos diversos.

|

XXI.

|

Objetos de arte o colección y

antigüedades.

|

Fuente de información (1) relacionado en cita

bibliográfica

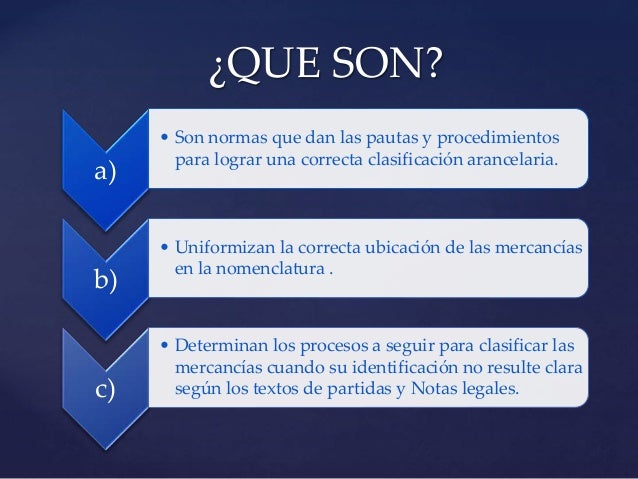

REGLAS GENERALES DE CLASIFICACIÓN

Los títulos de las Secciones, de los Capítulos o de los Subcapítulos solo tienen un valor indicativo, ya que la clasificación está determinada legalmente por los textos de las partidas y de las Notas de Sección o de Capítulo y, si no son contrarias a los textos de dichas partidas y Notas, de acuerdo con las Reglas siguientes:

- Cualquier

referencia a un artículo en una partida determinada alcanza al artículo incluso

incompleto o sin terminar, siempre que éste presente las características

esenciales del artículo completo o terminado. Alcanza también al artículo

completo o terminado, o considerado como tal en virtud de las disposiciones

precedentes, cuando se presente desmontado o sin montar todavía.

- La clasificación de mercancías en

las subpartidas de una misma partida está determinada legalmente por los textos

de estas subpartidas y de las Notas de subpartida así como, mutatis mutandis,

por las Reglas anteriores, bien entendido que solo pueden compararse

subpartidas del mismo nivel. A efectos de esta Regla, también se aplican las

Notas de Sección y de Capítulo, salvo disposición en contrario.

- Cuando una mercancía pudiera

clasificarse, en principio, en dos o más partidas por aplicación de la Regla 2

b) o en cualquier otro caso, la clasificación se efectuará como sigue la

nomenclatura, la partida con descripción más específica tendrá prioridad sobre

las partidas de alcance más genérico.

- Las mercancías que no puedan

clasificarse aplicando las Reglas anteriores se clasifican en la partida que

comprenda aquellas con las que tengan mayor analogía.

.

TIPOS DE NOTAS LEGALES

Son una herramienta indispensable para la clasificación de mercancías junto con las reglas de clasificación dentro de la nomenclatura arancelaria. Las notas arancelarias se encuentran al principio de las secciones y capítulos, y ellas nos marcan en muchos casos el camino a seguir para encontrar la sección, capitulo, partida o subpartida.

Las notas legales pueden ser

de sección, capitulo, partida o

subpartida, estas a su vez pueden:

- Indutorias o exclutorías Incluir o excluir mercancía

- Definitorias: definir algo

- De precisión: precisan términos o expresiones

- Complementarias: complementan alguna expresión o término empleado en la nomenclatura.

Fuente de información (3) relacionado en cita

bibliográfica,

QUE ES UNA PARTIDA

Un arancel es el impuesto que pagan los bienes que son importados a un país, este impuesto es determinado por la partida y subpartida arancelaria del producto a ser importado.Las partidas arancelarias aplican para todos los países, sin embargo, en algunas ocasiones, cada país podría aplicar una subpartida diferente al mismo producto.

QUE ES UNA SUB PARTIDA:

Subgrupos en que se dividen

las mercancías de una partida se identifican por seis dígitos en la

nomenclatura del sistema armonizado de designación y codificación de mercancía.

EJEMPLO:

Fuente de información punto 4 y 5 (3) relacionado en cita

bibliográfica, http://www.lecomex.com/index.php?option=com_content&view=article&id=110&Itemid=30

Buenas noches, es necesario revisar la información, Como que Colombia es miembro fundador de la OMC. Por otro lado, la síntesis y análisis no se ve en todas las entradas, no era copia y pegar, sino con sus palabras , no hay citas ni referencias.

ResponderEliminarNota 3

saludos